Photo sélectionnée sur Esperoo ©, notre source privilégiée pour des images libres de droits.

Optimiser sa paie

8 min

Heures complémentaires 2026 : exonération d'impôt et réduction de cotisations

Mannoubia CHAKROUN • Mis à jour le 12 mai 2026

Copier le lien

Les heures complémentaires sont les heures travaillées par un salarié à temps partiel au-delà de sa durée contractuelle, dans la limite du 1/10e (ou du 1/3 en cas d'accord de branche).

Depuis le 1er janvier 2019, elles bénéficient de deux avantages cumulables : une réduction de cotisations salariales plafonnée à 11,31 % de la rémunération brute, et une exonération d'impôt sur le revenu dans la limite de 7 500 € nets par an et par salarié — plafond commun avec les heures supplémentaires. La CSG (9,2 %) et la CRDS (0,5 %) restent dues.

Sur la fiche de paie d'un temps partiel, ça peut représenter 600 à 900 € de gain net chaque année. Sauf qu'en pratique, c'est l'un des points les plus mal paramétrés des logiciels de paie — et beaucoup d'employeurs oublient d'activer ces exonérations fiscales, convaincus (à tort) qu'elles ne concernent que le temps plein.

Cet article approfondit la section cotisations sociales du guide pilier Heures complémentaires 2026 : calcul, rémunération et gestion.

À retenir — Les 3 chiffres de l'exonération heures complémentaires

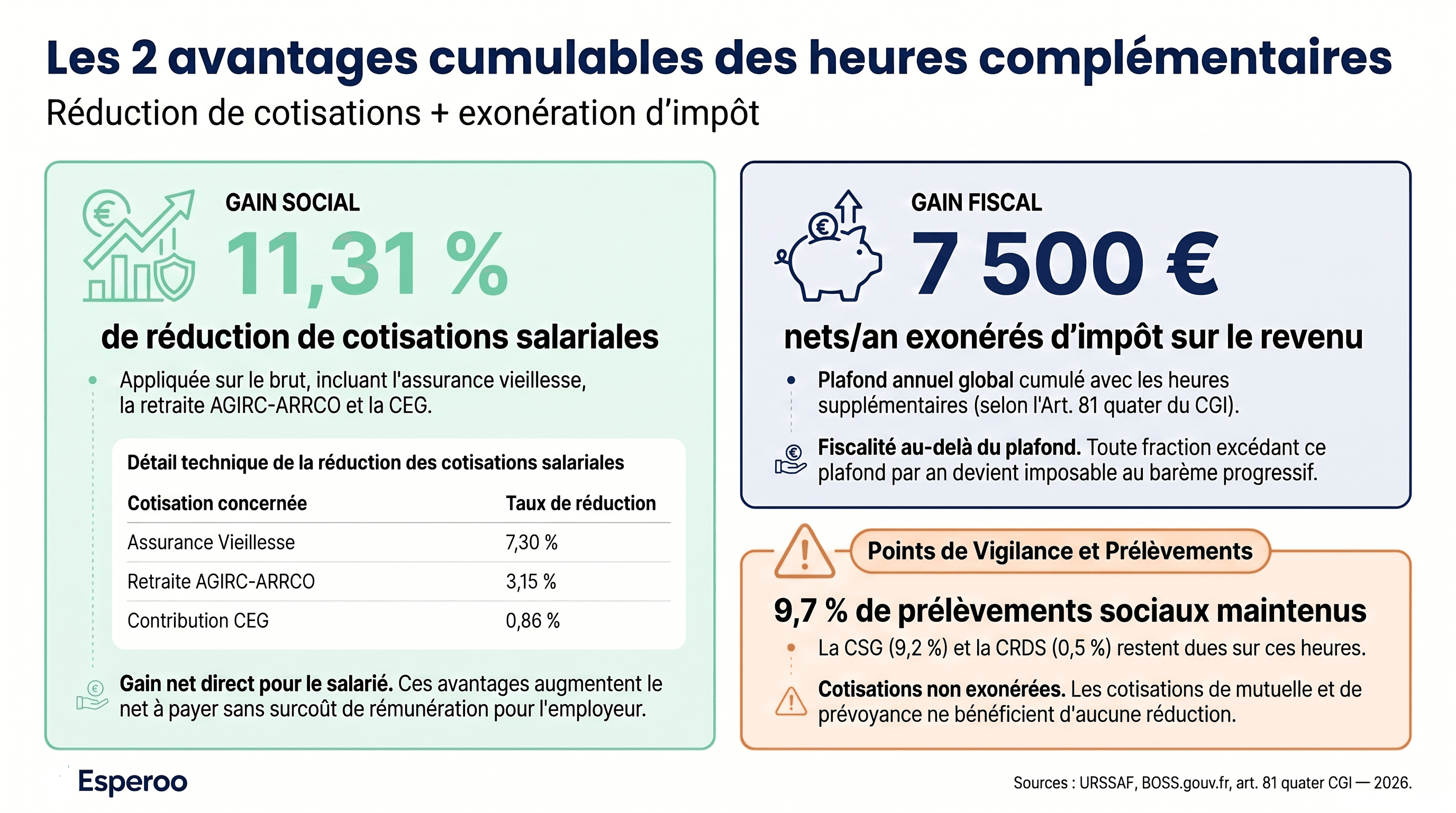

11,31 % de réduction de cotisations salariales sur la rémunération brute, 7 500 € nets/an exonérés d'impôt sur le revenu (plafond commun HS + HC), et CSG/CRDS à 9,7 % qui, elles, restent dues.

La réduction de cotisations salariales de 11,31 % pour les heures complémentaires

Depuis le 1er janvier 2019, les salariés à temps partiel bénéficient d'une réduction de cotisations salariales sur chaque heure complémentaire effectuée, dans la limite de 11,31 % de la rémunération brute.

Le dispositif vient de la loi n° 2018-1213 du 24 décembre 2018 (portée par le mouvement des Gilets jaunes), complétée par le décret n° 2019-40.

D'où vient le taux de 11,31 % des heures complémentaires ?

Le chiffre correspond à l'addition de trois cotisations salariales identifiées par l'URSSAF et le BOSS (Bulletin officiel de la Sécurité sociale).

Le taux s'applique sur la rémunération brute des heures complémentaires majoration incluse — donc sur le bloc "heure normale + 10 %" ou "heure normale + 25 %", pas uniquement sur l'heure de base.

Ce qui est exonéré de cotisations, ce qui ne l'est pas

Seules les trois cotisations du tableau sont réduites. Le reste continue à tomber comme d'habitude : CSG et CRDS (environ 9,7 %), cotisations de mutuelle et de prévoyance.

Apprentis et faibles rémunérations : quand le 11,31 % n'est pas atteint

Le taux de 11,31 % est un plafond, pas un forfait. Pour les salariés dont les cotisations réelles sont inférieures (apprentis, rémunérations très basses, régimes spéciaux), la réduction est recalculée sur le taux moyen effectivement dû.

Un apprenti, par exemple, bénéficie déjà d'exonérations structurelles : sa réduction heures complémentaires ne sera que de quelques pourcents.

Pour l’employeur : pas d'exonération de cotisations patronales

Contrairement aux heures supplémentaires — qui ouvrent droit à une déduction forfaitaire patronale, étendue à toutes les tailles d'entreprise depuis le 1er janvier 2026 par la loi de financement de la Sécurité sociale — les heures complémentaires n'offrent aucun avantage patronal.

L'employeur paie ses cotisations patronales plein pot.

Exemple concret

Sarah est serveuse, contrat 24h/semaine au SMIC (12,02 € brut/h). Cette semaine-là, elle a travaillé 30h — soit 6 heures complémentaires : 2,4 h majorées à +10 % et 3,6 h majorées à +25 %. Rémunération brute des HC : 85,84 €.

Réduction de cotisations salariales des heures complémentaires : 85,84 € × 11,31 % = 9,71 € de gain net sur la semaine.

Rapporté à l'année (sur 40 semaines chargées), ça fait environ 390 € de gain net annuel qui arrivent sur le compte de Sarah, sans coût supplémentaire pour l'employeur.

L'exonération d'impôt sur le revenu des heures complémentaires (plafond 7 500 €)

La rémunération des heures complémentaires est exonérée d'impôt sur le revenu dans la limite de 7 500 € nets imposables par an et par salarié, en application de l'article 81 quater du Code général des impôts.

Pour un salarié à temps partiel dans la tranche à 11 %, 4 000 € nets d'heures complémentaires dans l'année représentent environ 440 € d'impôt économisés.

Un plafond commun aux heures supplémentaires et complémentaires

Attention : ce plafond de 7 500 € n'est pas spécifique aux heures complémentaires — il est partagé avec les heures supplémentaires.

Le sujet se pose quand un salarié change de contrat en cours d'année (passage temps partiel → temps plein) ou cumule deux emplois.

Dans ces cas, heures sup et heures complémentaires se cumulent sur le même plafond de 7 500 €. Au-delà, la fraction excédentaire redevient imposable.

Le piège du Revenu Fiscal de Référence (RFR)

Voilà un détail un peu ignoré. Même exonérées d'impôt, les heures complémentaires sont réintégrées dans le Revenu Fiscal de Référence du foyer.

Or le RFR conditionne l'éligibilité à la prime d'activité, aux tarifs de crèche, aux bourses scolaires et à certaines aides locales au logement.

Pour un salarié à temps partiel qui cumule HC et aides sociales (cas fréquent en restauration, aide à domicile, commerce de détail), le gain fiscal peut être partiellement mangé par la perte d'aides.

À signaler explicitement aux salariés concernés avant qu'ils ne découvrent la facture en septembre de l'année suivante.

CSG et CRDS : l'exonération qui n'en est pas une

Exonération d'impôt sur le revenu, oui. Mais la CSG (9,2 %) et la CRDS (0,5 %), soit environ 9,7 %, restent dues intégralement sur le brut des HC.

Ce ne sont pas des impôts mais des prélèvements sociaux — ils continuent à tomber.

Au-delà de 7 500 € : comment fonctionne le dépassement ?

Cas rare mais réel en HCR saisonnier ou multi-contrats. Seule la fraction au-dessus de 7 500 € est réintégrée dans le revenu imposable.

Exemple : 8 500 € nets cumulés → 7 500 € exonérés + 1 000 € imposables au barème progressif. Pour un salarié dans la tranche à 11 %, ça fait 110 € d'impôt supplémentaire, pas plus.

Ce que doit mentionner le bulletin de paie des heures complémentaires

L'article R3243-1 du Code du travail impose que les heures complémentaires apparaissent de manière distincte sur la fiche de paie.

Les 4 mentions obligatoires à faire figurer sur une fiche de paie

Sur un bulletin de paie conforme, quatre éléments distincts doivent apparaître pour les heures complémentaires :

- Les heures contractuelles au taux normal

- Les heures complémentaires à +10 % (jusqu'au 1/10e de la durée contractuelle), sur une ligne séparée avec le nombre d'heures × le taux majoré

- Les heures complémentaires à +25 % (au-delà du 1/10e), sur une autre ligne distincte si applicable

- La réduction de cotisations salariales de 11,31 %, identifiable sous un libellé type "Réduction cotisations salariales HS/HC"

S'ajoute, en bas de bulletin dans les mentions annuelles, le cumul annuel des heures complémentaires exonérées.

Paramétrage côté employeur : le détail qui change tout

Pour les gestionnaires de paie, la réduction de 11,31 % se déclare en DSN via le code type de personnel (CTP) 003. Un paramétrage absent ou mal calibré est la première cause de redressement URSSAF sur les temps partiels.

Signal d'alerte URSSAF

Une fiche de paie qui regroupe toutes les heures sous une ligne "salaire" sans distinguer les majorations est non conforme au regard de l'article R3243-1.

En cas de contrôle, l'URSSAF peut considérer cette pratique comme une présomption de travail dissimulé partiel (article L8221-5 du Code du travail) — avec à la clé un redressement rétroactif sur 3 ans majoré de 25 %, et dans les cas graves, des sanctions pénales pouvant atteindre 45 000 € d'amende pour une personne physique et 225 000 € pour une personne morale.

Ces lignes distinctes, ce cumul annuel, ce paramétrage DSN — tout repose sur une chose : des heures tracées correctement dès le départ.

Et c'est là que 9 TPE sur 10 se plantent, parce qu'elles suivent leurs temps partiels sur un bout d'Excel ou pire, sur un calepin.

Un logiciel RH comme Esperoo remet de l'ordre en amont : plannings digitaux, pointage en ligne, distinction automatique des heures contractuelles et complémentaires, alertes dès qu'un seuil légal approche.

Des données propres, prêtes à partir en paie sans contestation possible.

Cas particuliers : multi-employeurs et saisonniers HCR

Multi-employeurs : un plafond 7 500 € global, pas par contrat

Un salarié qui cumule deux emplois à temps partiel (femme de ménage chez un particulier employeur + serveuse en restaurant, par exemple) déclenche la réduction de 11,31 % sur chaque contrat. Chaque employeur calcule son exonération de son côté.

Côté impôt, en revanche, le plafond de 7 500 € est global au foyer fiscal. Les heures complémentaires de tous les employeurs se cumulent sur un seul et même compteur annuel.

Le risque : le pré-remplissage de la déclaration d'impôt peut additionner les cumuls sans que le salarié s'en aperçoive.

À signaler systématiquement : vérifier le montant en case 1GH ou 1HH avant validation, surtout si un des contrats a franchi les 3 500-4 000 € d'heures complémentaires dans l'année.

HCR saisonnier : quand le plafond devient un vrai sujet

En hôtellerie-restauration, la CCN HCR (IDCC 1979) autorise les heures complémentaires jusqu'au 1/3 de la durée contractuelle.

Pour un salarié en multi-contrats ou un saisonnier qui enchaîne les extras, le plafond annuel de 7 500 € nets peut être atteint dès l'été.

Au-delà, la fraction excédentaire redevient imposable au barème progressif — rarement dramatique financièrement, mais à anticiper pour éviter les mauvaises surprises sur l'avis d'imposition de l'année suivante.

FAQ — Vos questions sur l'exonération des heures complémentaires

1) Les heures complémentaires sont-elles exonérées d'impôt ?

Oui, dans la limite de 7 500 € nets imposables par an et par salarié. Ce plafond est commun aux heures supplémentaires et complémentaires. Au-delà, seule la fraction excédentaire redevient imposable au barème progressif.

2) Quel est le taux de réduction de cotisations sur les heures complémentaires ?

11,31 % maximum, appliqué sur la rémunération brute majoration incluse. Le taux correspond à la somme de trois cotisations salariales : assurance vieillesse (7,30 %), retraite complémentaire AGIRC-ARRCO (3,15 %) et contribution d'équilibre général (0,86 %).

3) La CSG s'applique-t-elle sur les heures complémentaires ?

Oui. La CSG (9,2 %) et la CRDS (0,5 %) restent dues intégralement sur la rémunération des heures complémentaires. L'exonération porte uniquement sur l'impôt sur le revenu et sur les trois cotisations composant le 11,31 %.

4) Comment déclarer ses heures complémentaires aux impôts ?

Le montant net imposable cumulé sur l'année doit figurer en case 1GH ou 1HH de la déclaration n° 2042. Il est normalement pré-rempli depuis 2019, mais il faut toujours le vérifier — notamment en cas de multi-employeurs où les cumuls peuvent être incorrectement additionnés.

5) Les heures complémentaires comptent-elles pour la retraite ?

Oui. Malgré la réduction de cotisations salariales de 11,31 %, les heures complémentaires génèrent bien des droits à la retraite de base et à la retraite complémentaire AGIRC-ARRCO.

6) Les heures complémentaires sont-elles défiscalisées en 2026 ?

Oui. Le dispositif, hérité de la loi TEPA de 2007 et réactivé par la loi de finances pour 2019, est toujours en vigueur en 2026 : exonération d'impôt jusqu'à 7 500 € nets/an et réduction de cotisations salariales de 11,31 % maximum.

7) Quelle différence entre heures supplémentaires et heures complémentaires pour l'impôt ?

Aucune sur le régime fiscal : même plafond de 7 500 €, même réduction de 11,31 %, même article 81 quater du CGI. La différence tient au contrat — HS pour le temps plein, HC pour le temps partiel. En cas de cumul dans l'année, les deux se partagent le même plafond de 7 500 €.

À retenir : l'essentiel sur l'exonération des heures complémentaires

Deux avantages distincts se cumulent sur chaque heure complémentaire : une réduction de cotisations salariales de 11,31 % qui augmente le net mensuel du salarié, et une exonération d'impôt sur le revenu jusqu'à 7 500 € nets par an qui allège son avis d'imposition.

CSG et CRDS restent dues, et les HC alimentent le Revenu Fiscal de Référence du foyer — à signaler aux salariés qui cumulent HC et aides sociales.

Côté employeur, la conformité passe par un paramétrage rigoureux du bulletin de paie (lignes distinctes, mention du cumul annuel, CTP 003 en DSN). À défaut, c'est la porte ouverte au redressement URSSAF et à la présomption de travail dissimulé partiel.

Le réflexe à garder en tête

Tracer, calculer, distinguer. Ces trois règles tiennent l'exonération des heures complémentaires — et protègent autant le salarié que l'employeur.

Et soyons clairs : si vos plannings tournent encore sur Excel, si vos salariés à temps partiel déclarent leurs heures sur WhatsApp ou sur un cahier à la caisse, vous êtes à une saison d'un contrôle URSSAF compliqué.

Pas parce que vous trichez — parce que vous n'avez aucune preuve fiable de ce qui a été vraiment travaillé.

C'est exactement ce que résout Esperoo. Plannings du personnel partagés, pointage en temps réel fiable et sécurisé, distinction automatique entre heures contractuelles et heures complémentaires, alertes dès qu'un seuil légal approche.

Prenez 20 minutes. Testez Esperoo sur vos plannings de la semaine, et voyez concrètement ce que ça change.

Vos équipes y gagnent en clarté, vous y gagnez en tranquillité — et votre cabinet de paie reçoit enfin des données qu'il peut traiter les yeux fermés.

Demandez une démo gratuite dès maintenant ! Contactez-nous.

Pour le contexte complet (calcul, majoration, obligations, pièges), le guide pilier Heures complémentaires 2026 : calcul, rémunération et gestion reprend tout depuis la base.

Note de conformité : Cet article a une vocation informative et ne se substitue pas à un conseil personnalisé d'un expert-comptable ou d'un gestionnaire de paie.

Récement publiés

Depuis le blog

Découvrez notre Blog RH sur le management des ressources humaines

Gestion des plannings

Lecture 8 min

Générateur de planning : 5 outils gratuits en ligne en 2026 et leurs limites

Laure Piana

16 juillet 2026

Gestion du temps

Lecture 8 min

Pointage des heures de travail en 2026 : obligations légales, risques et solutions

Mannoubia CHAKROUN

12 juillet 2026